Resmi Gazetede bugün (28.06.2026)

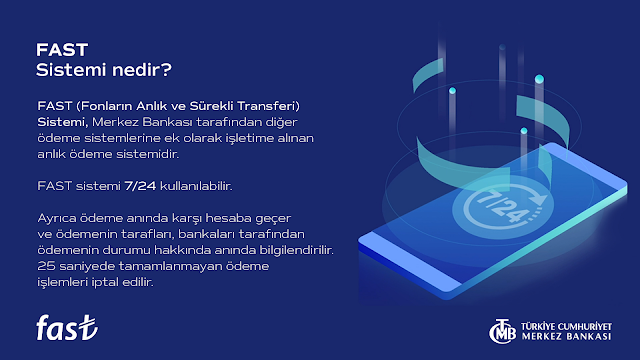

Resmi Gazetede Bugün; 📜 Aracı Kurumlar ve Portföy Yönetim Şirketleri Tarafından Kullanılacak Uzaktan Kimlik Tespiti Yöntemlerine ve Elektronik Ortamda Sözleşme İlişkisinin Kurulmasına İlişkin Tebliğ (III-42.1)’de Değişiklik Yapılmasına Dair Tebliğ (III-42.1.a) Yapılan değişiklikle Kripto Varlık Hizmet Sağlayıcıları Uzaktan müşteri edinimine dahil edildi Tanımlarda ekleme ve güncelleme yapıldı ve Kripto Varlık Hizmet Sağlayıcılar tanıma eklendi, İş prosedürlerin oluşturulması ve test süreçlerinin yazılı halte getirilmesi Prosedürlerin yılda en az iki kez gözden geçirmeli Uzaktan müşteri ediniminde k işilere ya da üçüncü bir tarafa yükümlülük doğuran işlemlerde itiraz hâlinde ispat yükümlülüğü; aracı kurum, portföy yönetim şirketi veya kripto varlık hizmet sağlayıcıdadır Tebliğ yayınlandığı tarihte yürürlüğe girer detaylar için : https://www.resmigazete.gov.tr/eskiler/2026/02/20260228-4.htm 📜 Kişisel Verileri Koruma Kurulunun 11/02/2026 Tarihli ...